О моделировании линейной экономики (социалистической плановой) и нелинейной (рыночной): в чем различие, насколько оно серьезно и каковы риски

On Linear (socialistic planned) and Non-linear (market) Economy Modelling: What are the Differences, How Significant are They and What are the Risks

I. N. Kovalev, Candidate of Engineering

Keywords: investment, production costs, operating costs, payback period, net income

High energy intensity of the domestic product in the country is not only economically detrimental, but also poses a threat to safety of the society, its living activities. The problem can be resolved by a great extent by reducing the DGP energy intensity by approximately 40% by 2020. This presumes huge investments in the energy conservation facilities, mainly from the budget funds (state capital investments). Investments of the business in energy conservation play a positive role, but this sector lack strict quantitative regulations, therefore entrepreneurship, stimulated only by income, does not play a decisive role in the process.

The article discusses direct state investments that have significant calculation-methodic differences compared to the business investments.

Высокая энергоемкость национального продукта в стране не только экономически ущербна, но и угрожает безопасности общества, его жизнедеятельности. В значительной мере проблему можно решить за счет уменьшения приблизительно на 40 % энергоемкости ВВП к 2020 году. Это предполагает огромные инвестиции в средства энергосбережения, главным образом за счет бюджетных фондов (государственные капитальные вложения). Инвестиции бизнеса в энергосбережение играют позитивную роль, но здесь отсутствуют жесткая количественная регламентация, поэтому решающего значения предпринимательство, стимулируемое только доходностью, в этом направлении не имеет.

В статье рассматривается прямые государственные инвестиции, существенно отличающиеся в расчетно-методическом плане от инвестиций бизнеса.

О моделировании линейной экономики (социалистической плановой) и нелинейной (рыночной): в чем различие, насколько оно серьезно и каковы риски

|

Постановка вопроса

Высокая энергоемкость национального продукта (ВВП) в стране не только экономически ущербна, но и угрожает безопасности общества, его жизнедеятельности. Во многом это объясняется сильной изношенностью наших электростанций и явно недостаточными темпами их воспроизводства [1, 2].

В значительной мере проблему можно решить за счет уменьшения приблизительно на 40 % энергоемкости ВВП к 2020 году относительно 2008 года, что нашло отражение в правительственных документах. Это почти в три раза дешевле строительства электростанций, но все равно предполагает огромные инвестиции в средства энергосбережения, главным образом за счет бюджетных фондов (государственные капитальные вложения). Инвестиции бизнеса в энергосбережение играют позитивную роль, но здесь отсутствуют количественные регламентации. Поэтому предпринимательство, стимулируемое только доходностью, решающего значения не имеет.

В статье рассматриваются прямые государственные инвестиции, существенно отличающиеся в расчетно-методическом плане от инвестиций бизнеса. На всех уровнях хозяйственной деятельности они имеют плановый характер, поскольку ориентированы на конкретное снижение энергопотребления (своего рода балансовое условие, отсутствующее в сфере бизнеса). Оптимизационная составляющая в соответствующих расчетах – выбор наиболее экономичных средств энергосбережения из ряда технически и экологически равноценных. Это хорошо известная задача еще со времен СССР, когда все отраслевые проектные институты (государственные, иных не было) для любого планируемого объекта в обязательном порядке рассматривали несколько альтернативных вариантов реализации. И каждый раз предстояло выбирать наиболее экономичный вариант в соответствии с нормативными требованиями. В основе соответствующих документов [3] лежала линейная модель плановой экономики, основанная на твердых государственных ценах, которая с переходом страны к экономике рыночной полностью утратила практическую конструктивность. Освоение новой, нелинейной рыночной модели в этой задаче обнаружило интересные моменты методического характера по сравнению с определением оптимального решения при отсутствии балансового условия (задача бизнеса). Но рыночная методика расчетов медленно проникает в проектную практику, в том числе и по причине нелинейной новизны расчетов. Статья преследует цель повысить практическую ориентацию в данном вопросе.

|

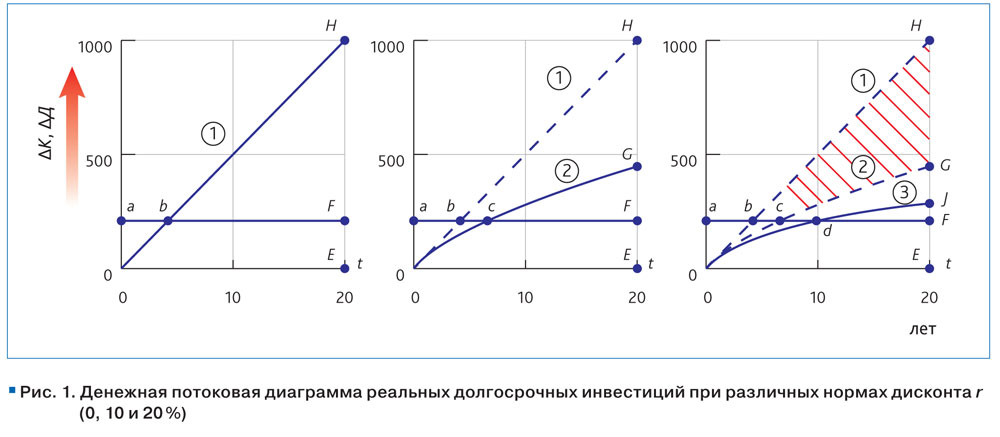

Рисунок 1. Денежная потоковая диаграмма реальных долгосрочных инвестиций при различных нормах дисконта r (0, 10 и 20 %) |

Далее последовательно рассматривается выбор экономически оптимального варианта инвестиций из двух технически равноценных, реализуемых в трех постановках-условиях:

- плановая экономика и линейная модель;

- рыночная динамично развивающаяся экономика страны;

- рыночная экономика в условиях стагнации.

Далее выяснится, что и на простейшем примере обнаруживаются важные закономерности системного характера, вскрывающие непосредственное влияние на решения общеэкономических и политических факторов, через посредство средней величины инфляции i и соответствующей нормы дисконта r за период работы Т инвестиционного оборудования.

Расчетные эксперименты

Рассматриваем два технически равноценных варианта некоторого условного объекта: более дорогой с инвестициями К1 и менее дорогой при К2. Дополнительные инвестиции ΔК = К1 – К2 в дорогой вариант; допустим, ΔК = 200. Дополнительный доход при этом за счет снижения производственных затрат (эксплуатационных издержек), допустим, ΔД = 50 (в год). Будем выбирать оптимальный вариант для следующих трех внешних экономических условий:

Условие 1: социалистическая модель при 100 %-ной плановости. Задаемся нормативным (предельным) сроком окупаемости дополнительных инвестиций Тн = 8 лет.

Условие 2: рыночная среда в динамично развивающейся экономике, при инфляции 4–6 % и ниже. При этом принимаем норму дисконта будущих доходов r = 10 %.

Условие 3: рыночная среда в условиях стагнации при инфляции 10–12 % и выше. Расчетная норма дисконта r = 20 %.

Задаемся горизонтом планирования (сроком службы инвестиций) Т = 20 лет. В плановом хозяйстве при решении таких задач в этом не было необходимости, тем не менее целесообразно ввести этот параметр и тут (см. ниже).

Три варианта расчета иллюстрированы тремя разновидностями рис. 1, 1а, 1б и 1с, в виде денежных потоковых диаграмм на интервале времени 0 ≤ t ≤ T = = 20 лет.

При Условии 1 расчет прост [3]:

Срок окупаемости дополнительных инвестиций Т0 = 200 : 50 = 4 года, и, поскольку Тн > Т0, с большим запасом выбираем дорогой вариант 1.

Сразу заметим, что при множестве сравниваемых технически равноценных вариантов и при «непрерывных инвестициях» (определение толщин утеплителей зданий, выбор оптимальных сечений проводов, мощностей энергосберегающего оборудования и др.), когда варианты различаются величиной одного какого-то параметра, прибегали и прибегают к минимизации приведенных затрат З. Здесь при величинах инвестиций Кi, как известно, стоит нормативный коэффициент эффективности капитальных вложений (инвестиций), для плановой экономики Ен = 1 / Тн = 1 / 8 = 0,125 [3].

На рис. 1а имеем такую графическую интерпретацию полученного решения: горизонтальную линию с ординатой ΔК протяженностью 20 лет и восходящую прямую 1 – накопление во времени получаемых дополнительных доходов. Пересечение этих линий имеет место в «точке безубыточности» с абсциссой Т0 = 4 года. А вот через 20 лет мы должны были бы получить суммарный доход (Д), равный Д = 50 x 20 = 1 000, и суммарный чистый доход ЧД = Д – ΔК = 800. Почему на него не обращали внимания при социализме, если это конечный результат? Да потому, что этот результат косвенно заключен в сроке окупаемости Т0 (рассчитываемом без учета дисконта доходов, поскольку считалось, что цены неизменны):

ЧД = ΔК(Т / T0 – 1),

и чем срок окупаемости Т0 меньше нормативного Тн, тем будущий доход окажется больше!

В силу сказанного линейная модель в рамках предположения о неизменности цен являлась в плановой экономике самодостаточной. Другое дело, что эта идеализированная модель в принципе не могла быть реальной и корректной из-за постоянно присутствовавшей скрытой инфляции (по причине хронической дефицитности плановой экономики) и постоянного вымывания с прилавков товаров бытового и производственного назначения на черный рынок. Кроме того, существовала дискретная «инфляция»: государство было вынуждено периодически повышать цены (например, 1962 год, 1977 год).

Но линейная модель обладала и определенным позитивом, она давала неплохое первое представление об экономике инвестиций. Кроме того, рассчитываемая здесь величина срока окупаемости Т0обязательно присутствует, как оказалось, в формулах рыночной экономики [4].

Помимо этого, линейная модель имела хорошо разработанную концепцию системного подхода и анализа, со всеми известными атрибутами понятийности и инструментария. Но это было движение по плоскости по многим направлениям. Учет рыночных механизмов экономики знаменует переход к нелинейным моделям и движению по нелинейным поверхностям, что вносит кардинальные изменения и в понятийный аппарат, и в инструменты исследования.

Переходим к нелинейной рыночной модели. Что меняется в рыночных условиях? Здесь в обязательном порядке нужно следовать соответствующему документу-руководству [5], где экономическая эффективность оценивается по конечному результату, то есть по суммарному чистому дисконтируемому доходу ЧДД = ДД – ΔК (длине отрезка FG на рис. 1б) или по индексу доходности ИД (отношению длины отрезка FG к длине отрезка инвестиций ЕF). При этом требуется дисконтирование ежегодных дополнительных доходов в соответствии со средними нормами дисконта r2 и r3 в Условиях 2 и 3, принимаемыми в статье соответственно 10 и 20 %, или в относительных единицах 0,1 и 0,2. Формулы для сроков окупаемости Ток, кривых дисконтированных доходов ДД (t) и величин ЧДД и ИД хорошо известны из финансовой математики и [5].

Соответствующие кривые приведены на рис. 1б и 1c. Ниже в табл. 1 и 2 даются значения Ток и ИД для различных характерных сочетаний Ток и ИД, что информативно дополняет рис. 1б и 1c.

Рис. 1 показывает, как меняется модель при переходе к рынку. Прямая 1 сменяется параболами 2 и 3 в связи с необходимостью дисконтировать будущие доходы. Сроки окупаемости уже не представляют собой конечный результат ИД в виде величин ЧДД или ИД, и чем больше r (чем выше инфляция), тем меньше срок окупаемости и меньше отражает прибыльность дополнительных инвестиций.

Имеет смысл дать дополнительные пояснения к рисунку. Горизонтальная прямая с ординатой 0–a отражает работу постоянных инвестиций ΔК = 200 в течение их срока службы Т = 20 лет; прямая 1 и параболы 2 и 3 – рост суммарных дополнительных доходов от инвестиций ΔК соответственно при линейном наращении (допущение отсутствия инфляции), при средней инфляции 4–6 % (кривая 2) и при инфляции 12 % (кривая 3). Длины отрезков ab, ac и ad – соответствующие сроки окупаемости ΔК. Длины отрезков FH, FG и FJ – суммарные чистые доходы при рассматриваемых процессах их наращения. Отношения этих величин к инвестициям ΔК являют собой главные критерии эффективности инвестиций – индексы доходности инвестиций (ИД), согласно рыночному представлению о конечных результатах работы ΔК.

Если в качестве конечного результата использования более дорогого оборудования принят индекс доходности инвестиций ИД и задана его нормативная величина ИДн, то решить задачу нетрудно и в нелинейной постановке.

Величина ИД рассчитывается по формуле [6, 7]:

ИД = [1 – (1 + r)–Т] / (T0r) – 1 ≈ (T0r)–1–1. (1)

С помощью формулы (1) определяется ИД и сравнивается с нормативным ИДн, скажем ИДн ≥ 1. В этом случае, если оказывается, что к концу горизонта планирования на 1 руб. инвестиций сверх зарабатывается как минимум еще 1 руб., то принимается более дорогой вариант. И на этом заканчивается расчет в условиях рынка. Остается кое-что добавить на случай использования приведенных затрат. Можно показать, что теперь вместо Е = 1 / Тн допустимо принимать Е = r(ИДн + 1) [7]. И на этом можно было бы формально завершить методику оценки инвестиций в рыночных условиях. Но ряд обстоятельств, возникающих именно в силу необходимости системно подойти к проблеме, обязывают проанализировать полученные результаты. И дело не в том, что рассмотренный расчет не учитывает множество эндогенных и экзогенных факторов, как то: неединовременные инвестиции, кредитные истории при заимствовании инвестиционных средств (леверидж!), влияние налогообложения и т. д. Эти факторы давно и хорошо изучены, их учет не вызывает принципиальных затруднений. Сложнее обстоит дело с корректным учетом нормы дисконта r, этим носителем обобщенной информации о протекании процессов во внешних сферах жизни общества на перспективу Т лет. Экономические интересы бизнеса, как уже сказано, довольно автономны и обусловлены получением удовлетворяющих величин ЧДД, ИД и даже сроков окупаемости Ток инвестиций.

Анализ результатов расчетных экспериментов

Визуальные решения поставленных задач (рис. 1) далее сопровождаются данными табл. 1 и 2 для сроков окупаемости Ток и рентабельности инвестиций ИД при различных сочетаниях Т0 и r, что расширяет представление о выборе оптимальных вариантов. Можно приближенно обозначить две области в этих таблицах. Северо-западная область – заведомо целесообразные дорогие варианты инвестиций, поскольку небольшие сроки окупаемости Т0 сочетаются с невысокими нормами дисконта доходов r. Диаметрально противоположная юго-восточная область при Т0 ≥ 5 лет и r ≥ 15 % относится к заведомо дешевым вариантам. Из табл. 2 видно, что удвоение нормы дисконта способно снижать рентабельность инвестиций (ИД) в 5–6 раз и более.

|

Таблица 1 Значения срока окупаемости инвестиций Ток с учетом дисконтирования будущих доходов |

|||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||

Примечание. 1. Прочерки означают неокупаемость инвестиций в соответствующих условиях. 2. Жирным шрифтом выделены значения, относящиеся к рис. 1. |

|||||||||||||||||||||||||||||||||||

| Таблица 2 Значения индекса доходности (ИД) инвестиции |

|||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||

Примечание. 1. Прочерки означают отсутствие дохода в соответствующих условиях. 2. Жирным шрифтом выделены значения, относящиеся к рис. 1. |

|||||||||||||||||||||||||||||||||||

Таким образом, в нашей задаче линейная модель плановой экономики социализма с большим преимуществом дает победу дорогого варианта (рис. 1а). Попутно заметим, что эта тенденция к выбору дорогих вариантов является органическим свойством плановой экономики вследствие отказа от рыночных цен, инфляции, фактора процента и т. д. Не потому ли в массовом количество возникала «незавершенка» и долгострой?

В условиях динамично развивающейся экономики страны (рис. 1б) дорогой вариант также побеждает, если считать нормативным ИДн = 1. Но и при задании некоторого нормативного срока окупаемости, например Тн = 5 лет, дорогой вариант также предпочтительнее дешевого. Можно констатировать, что заштрихованный сегмент на потоковой диаграмме рис. 1с – это область, где допустимо использовать оба критерия, Ток.н и ИДн. Заметим, что принятый выше условный норматив ИДн = 1 не лишен смысла по той причине, что его величина, как правило, ограничена сверху величиной 1,5, в чем нетрудно убедиться с использованием формулы (1).

Положение кардинально меняется в стагнирующей экономике: ни по сроку окупаемости, ни тем более по величине ИД дорогой вариант принимать нельзя. Таким образом, в зависимости от общественно-экономической формации и от динамики рыночного экономического процесса имеем весь спектр решений – от только дорогих вариантов до только дешевых.

В связи с рассмотренным вопросом и полученными выводами следует по-новому взглянуть на понятие системного подхода к решению реальных инвестиционных задач. Утверждать, что существуют перегородки между техникой, экономикой и политикой, явно несовременно.

Выводы

- Оценка эффективности реальных инвестиций предполагает систему экспертиз по перспективным усредненным показателям инфляции и нормы дисконта доходов (при горизонте планирования не менее 10–15 лет).

- Необходимо определиться с нормированием таких показателей эффективности, как срок окупаемости Ток и индекс доходности ИДн. Пока неясно, какие органы власти этим должны заниматься.

- При относительно высокой инфляции, большей 10 %, оптимальным решением являются, как правило, дешевые варианты энергосбережения.

- Высокая инфляция будет вынуждать бизнес ограничивать свое участие в энергосбережении и использовать капиталы иначе, по укороченным по времени сценариям.

Литература

- Корзаев В. И., Ковалев И. Н. Нормализация тарифов в электроэнергетике как средство обеспечения инвестиционно-амортизационных ресурсов // Энергосбережение. 2009. № 2.

- Ковалев И. Н. Электроэнергетические системы и сети: учебник. М. : ФГБУ «Учебно-методический центр по образованию на железнодорожном транспорте», 2015.

- Типовая методика определения экономической эффективности капитальных вложений и новой техники в народном хозяйстве СССР [Текст]. М. : АН СССР, 1966.

- Дмитриев А. Н., Ковалев И. Н., Табунщиков Ю. А., Шилкин Н. В. Руководство по оценке эффективности инвестиций в энергосберегающие мероприятия. М. : АВОК-ПРЕСС, 2005.

- Методические рекомендации по оценке эффективности инвестиционных проектов (вторая редакция) / Министерство экономики РФ, Министерство финансов РФ, ГК по строительству, архитектуре и жилищной политике; авт. коллектив: Косов В. В., Лившиц В. Н., Шахназаров А. Г. М. : ОАО «НПО «Издательство «Экономика», 2000.

- Ковалев И. Н. Особенности оценки экономической эффективности долгосрочных инвестиций в энергосберегающие мероприятия // Энергосбережение. 2013. № 2.

- Ковалев И. Н. Инвестиционная оптимизация технических систем с непрерывно изменяемыми параметрами при проектировании // Энергосбережение. 2013. № 6.

Статья опубликована в журнале “АВОК” за №8'2015

pdf версия

pdf версия

Статьи по теме

- Выбор эффективных систем газораспределения

АВОК №8'2011 - Эффективность использования воздушных тепловых насосов в условиях Пермского края

АВОК №3'2014 - Рациональный подход к вопросам энергосбережения

Энергосбережение №5'2017 - Регулирование теплопотребления в малоэтажных зданиях существующей застройки

Энергосбережение №8'2017 - Формирование групп энергосберегающих технологий с учетом технико-экономической целесообразности

Энергосбережение №1'2018 - Экономическая эффективность энергосберегающих инвестиций. Нельзя ошибаться

Энергосбережение №1'2019 - Особенности оценки эффективности государственных и частных инвестиций (инвестиции бизнеса)

Энергосбережение №2'2007

Подписка на журналы