Обоснование показателей эффективности индивидуального учета тепла

Justification of Performance Indicators of Individual Heat Metering

V. L. Granovskiy, Candidate of Engineering, Technical Director at OOO Danfoss, S. V. Nikitina, Leading Specialist in Individual Heat Metering at OOO Danfoss

Keywords: individual metering, individual meters, communal thermal energy use, specific thermal energy use

Recently the Ministry of Construction and Public Housing and Utilities has prepared new (another) draft amendments for PP 354 "On provision of utility services to the owners and users of premises in apartment buildings and residential houses", including a method of calculation of heating bills, in particular, when equipping an apartment building heating system with individual heat metering devices, such as individual thermal energy meters and distributors. It is feasible to analyze, how efficiently the proposed by the legislators methods of population billing on the basis of individual heat metering devices ensure motivation for conservative energy use, and once more confirm the validity of affirmation of economic efficiency of individual heat metering and quantitative indicators of its efficiency.

В настоящее время Министерство строительства и ЖКХ подготовило новый (очередной) проект изменений к ПП 354 «О предоставлении коммунальных услуг собственникам и пользователям помещений в многоквартирных домах и жилых домов», включающий методику расчета платежей за услугу по отоплению, в частности при оснащении системы отопления МКД средствами индивидуального учета тепла, такими как ИПУ тепловой энергии и Распределители. Актуально проанализировать, насколько предлагаемые законодателем методики расчета с жителями на основе средств индивидуального учета тепла обеспечивают мотивацию к энергосберегающему потреблению, и еще раз подтвердить обоснованность утверждения об экономической эффективности индивидуального учета тепла и количественные показатели его эффективности.

Обоснование показателей эффективности индивидуального учета тепла

В настоящее время Министерство строительства и ЖКХ подготовило новый (очередной) проект изменений к ПП 354 «О предоставлении коммунальных услуг собственникам и пользователям помещений в многоквартирных домах и жилых домов», включающий методику расчета платежей за услугу по отоплению, в частности при оснащении системы отопления МКД средствами индивидуального учета тепла, такими как ИПУ тепловой энергии и Распределители. Ранее Федеральным законом ФЗ-261 «Об энергоэффективности…» индивидуальный учет тепла в МКД определен как одно из важнейших мероприятий по энергосбережению, обеспечивающее, наряду с другими мероприятиями, снижение потребления тепловой энергии на отопление и мотивацию жителей к энергосберегающему потреблению.

В этой связи актуально проанализировать, насколько предлагаемые законодателем методики расчета с жителями на основе средств индивидуального учета тепла обеспечивают мотивацию к энергосберегающему потреблению, и еще раз подтвердить обоснованность утверждения об экономической эффективности индивидуального учета тепла и количественные показатели его эффективности.

Практическое подтверждение энергоэффективности применения индивидуального учета тепла

Индивидуальный учет тепловой энергии массово вошел в мировую практику в конце 70-х годов прошлого века в связи с разразившимся в Европе энергетическим кризисом. Это была одна из экстренных обязательных мер, нацеленная именно на экономию тепловой энергии. Кроме того, на скорейшее внедрение индивидуального учета влияли и требования жителей по соблюдению их законного права платить в соответствии с фактическим объемом потребленной тепловой энергии так же, как они платят за другие поставляемые им ресурсы – воду, газ и электричество.

Признанными показателями достигаемой экономии за счет индивидуального учета в многоквартирных домах (МКД) являются цифры в 10–20 % от общедомового потребления тепловой энергии (дополнительно ко всем остальным необходимым мероприятиям по энергосбережению). Подтверждение этого уровня экономии представлено в результатах многочисленных европейских и российских проектов мониторинга теплопотребления зданий.

|

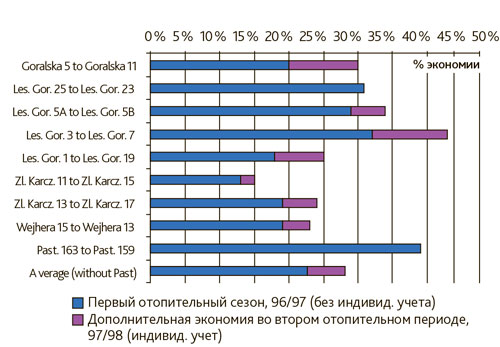

Рисунок 1. Оценка экономии тепловой энергии за счет внедрения индивидуального учета в типовых жилых зданиях (по сравнению со зданиями без индивидуального учета) в г. Гданьске (Польша) в течение 1996–99 годов |

В качестве иллюстрации зарубежных оценок уровня экономии при применении индивидуального учета на рис. 1 и 2 представлены результаты исследований на группах многоквартирных домов на протяжении нескольких отопительных сезонов в г. Гданьске (Польша) и в г. Минске (Белоруссия). Параллельно аналогичные эксперименты проводились в Белоруссии в Могилеве, Бресте и Гомеле.

|

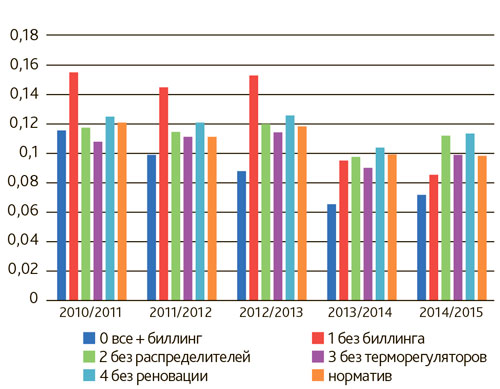

Рисунок 2. Сравнение динамики удельного потребления тепловой энергии групп МКД в г. Минске с разным уровнем оснащенности энергосберегающим оборудованием |

Как видно из диаграмм, результаты исследований подтвердили данные по существенной дополнительной экономии тепловой энергии после внедрения индивидуального учета. Так, для польского эксперимента (рис. 1) в первый год оснащения здания системой индивидуального учета тепла экономия составила в среднем 5–10 %. В последующие 2–3 года показатели экономии, как правило, еще увеличиваются (на данной диаграмме не показано) по мере усвоения жителями навыков рациональной экономии тепла. Это подтверждается результатами масштабного белорусского эксперимента (рис. 2), в котором экономия на третий год расчетов с жителями по показаниям средств индивидуального учета достигла порядка 30 %. Более детальное описание результатов исследований представлено в Приложении 1 и в Приложении 2

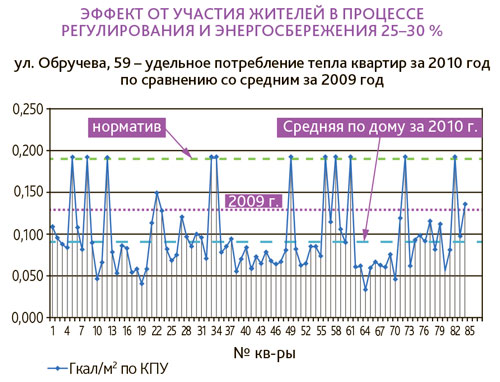

Результаты экспериментов, выполненных в России (рис. 3), также подтверждают мировые показатели экономии тепловой энергии, в т. ч. полученные в экспериментах в Польше и Белорусии.

|

Рисунок 3. Удельное потребление тепловой энергии в квартирах, оборудованных и не оборудованных Распределителями, и в здании в целом |

Как следует из рис. 3:

• общее теплопотребление здания в течение двух лет с момента его оснащения терморегуляторами и Распределителями снизилось в среднем на 35 % и вышло на уровень практически в два раза ниже нормативного потребления;

• потребление тепла квартирами, оборудованными Распределителями, в среднем в два раза ниже по сравнению с необорудованными квартирами, рассчитанными по нормативу;

• разница в измеренном теплопотреблении между «экономными» и «расточительными» оборудованными квартирами в среднем составляет 60–70 %.

Более подробно данные по реализованным в Росси проектам термомодернизации МКД, за период 2002–2011 г.г. описаны в Приложении 3

Представленные данные убедительно доказывают наличие общего дополнительного эффекта энергосбережения при применении индивидуального учета тепла, а также наличие существенной разницы в потреблении тепла между квартирами, оборудованными и не оборудованными ИПУ или Распределителями.

Методика расчета платы за отопление

Во всех европейских странах существуют свои законодательные документы, включающие методики расчета с жителями за потребленную тепловую энергию на отопление. В каждом из них учитывается специфика жилищного фонда, особенности экономических отношений с ресурсоснабжающими организациями, с управляющими компаниями, особенности конструкции систем отопления, расположения квартир в зданиях и пр.

Одним из важных принципов, объединяющим методики европейских стран, является адекватное разделение общего объема начислений между оборудованными и необорудованными квартирами – либо на основе среднего удельного потребления по дому с обязательным применением корректирующих коэффициентов, учитывающих подтвержденную разницу в уровне потребления оборудованных и не оборудованных квартир, либо через нормативы потребления. Это обеспечивает справедливое и объективное распределение общедомовой платы за отопление между всеми квартирами и мотивацию для жителей оборудованных квартир к энергосберегающему потреблению. А для жителей необорудованных квартир или квартир с вышедшими из строя средствами учета – мотивацию к дооснащению или ремонту своих средств индивидуального учета. Так, например, в Словении и Чехии эта мотивация обеспечивается введением в расчеты платежей для необорудованных по «нетехническим причинам» квартир корректирующего коэффициента, равного 3 (!), по отношению к среднему потреблению по дому [1].

В России, в отличие от зарубежной практики, индивидуальный учет тепла и связанные с ним технические решения долгое время не были узаконены. Впервые порядок и методика расчета для ИПУ и Распределителей появились только в 2006 году в ПП 307, а позднее – в 2011 году в ПП 354, с изменениями в последующих редакциях этого Постановления. Использованные в этих методиках формулы расчета платежей были или искусственно уравнительными, т. е. невыгодными для квартир, оборудованных средствами индивидуального учета, или в принципе исключающими возможность реализации индивидуального учета, как это было при введении практически невыполнимого требования по расчетам только в случае 100 %-ного оснащения и функционирования средств индивидуального учета тепла. Первый из указанных недостатков заложен и в новой редакции ПП 354, которая в настоящее время проходит обсуждение.

Уравнительный подход в начислении платежей не дает возможности на российских примерах проследить полноценный эффект от внедрения индивидуального учета вне рамок специального эксперимента. Такой эффект достигается только за счет мотивации жителей квартир, которые оборудованы ИПУ или Распределителями. А если мотивация отсутствует, то и получение эффекта невозможно.

Рассмотрим, на каком этапе расчета и в каких формулах предложенного проекта ПП 354 возникает необъективная оценка затрат тепловой энергии в квартирах, оборудованных и не оборудованных средствами индивидуального учета.

При любых алгоритмах расчета необходимо на первом шаге выделять из общего объема потребления долю необорудованных квартир, которая не измерена и неизвестна.

В формулах предложенного проекта ПП 354 необорудованным квартирам назначаются объемы потребления, пропорциональные доле их площади в общей площади жилых и нежилых помещений (исходя из среднего удельного потребления тепловой энергии МКД, приходящегося на 1 м2 площади помещений). Этот же алгоритм оценки потребления необорудованных квартир применен в новом проекте Постановления и для МКД, оборудованных ИПУ, и для МКД с Распределителями. В действующей на сегодня редакции ПП такой подход применяется только к Распределителям, а для ИПУ действует другой алгоритм, также уравнительный и невыгодный для оборудованных квартир.

Такой принцип распределения заранее, еще до начала расчетов, ставит оборудованные квартиры в невыгодное положение.

В итоге по результатам расчетов при корректировке платы, которая производится в рамках общей корректировки платежей один раз в год или чаще, часть оборудованных квартир вынуждена доплачивать зачастую значительные суммы (несколько тысяч, иногда и до 20–30 тысяч рублей) как за свой личный, возможно, небольшой перерасход тепла, так и немалую часть за необорудованные квартиры. При этом их соседи, сломавшие или не установившие средства индивидуального учета, не доплачивают ничего. Такая ситуация абсурдна и сводит на нет мотивирующий эффект индивидуального учета.

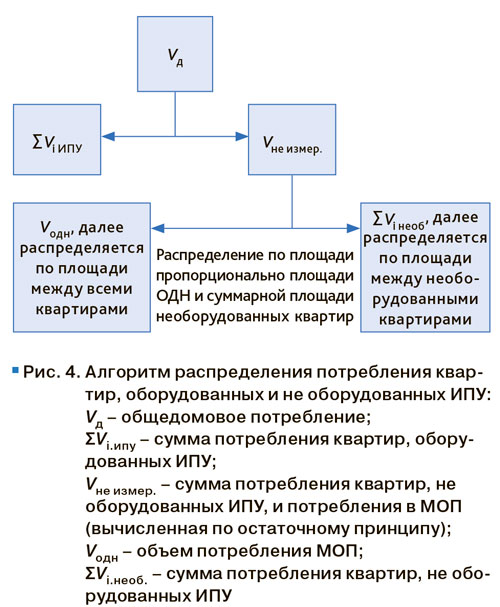

Доказанная разница между средним потреблением тепла в оборудованных и необорудованных квартирах (рис. 3) позволяет предложить следующий алгоритм распределения, который обеспечивает более адекватные подходы к оценке потребления необорудованных и оборудованных квартир. В частности, для МКД, частично или полностью оборудованных ИПУ, предлагаемый алгоритм распределения представлен на рис. 4.

При таком подходе и потребление необорудованных квартир, и ОДН определены адекватно. Соответственно, итоговая оплата каждой квартиры (∑Vi ипу или ∑Vi необ с соответствующей долей ОДН, пропорциональной площади) также получается справедливой и адекватной.

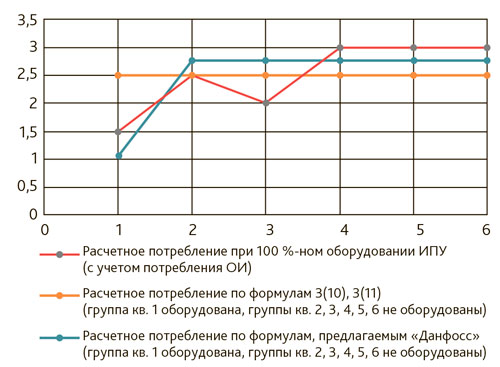

Сравнение результатов расчета платы для МКД, оборудованных ИПУ, по формуле 3 (10), содержащейся в проекте ПП 354, и по предлагаемым здесь алгоритму и формуле представлено на рис. 5.

|

Рисунок 5. Сравнение удельных расчетных оплат (на м2 площади), рассчитанных по формулам проекта ПП 354 и предлагаемому алгоритму, при наличии в МКД квартир, оборудованных и не оборудованных ИПУ |

В моделирование ситуации в МКД включены следующие два сценария.

1. Приборами учета оборудована часть квартир МКД (синяя и желтая линии). При этом:

• группа квартир 1 оборудована ИПУ и потребляет более экономно по сравнению с группами 2–6;

• группы квартир 2–6 не оборудованы ИПУ, но при этом группы квартир 2 и 3 стараются в разной степени экономить тепло по сравнению с группами 4–6;

• группы квартир 4–6 потребляют тепло «расточительно».

2. Приборами учета оборудовано 100 % квартир МКД (красная линия). При этом фактическое потребление всех групп квартир идентично сценарию 1.

Величина общего потребления тепла МКД является постоянной.

Как видно из рисунка, при расчете по методике ПП 354, формула 3 (10) (желтая линия), оборудованные квартиры (группа 1) по результатам расчетов по ИПУ получат такие же суммы к оплате, как и квартиры, не оборудованные ИПУ (группы 2–6), т. е. пропорционально их доле площади в общем объеме. В этой ситуации у жителей полностью отсутствует мотивация к экономии тепла.

При расчетах по предлагаемым алгоритмам (синяя линия) оплата квартир, оборудованных ИПУ, адекватна их более экономному потреблению по сравнению с необорудованными квартирами. В результате при неизменном общем объеме потребления здания оплата у необорудованных квартир больше, чем у оборудованных, что должно являться для них стимулом к оборудованию квартир приборами учета.

Это касается и группы квартир 2, которая, согласно сценарию, экономила тепло, но, будучи не оборудованной ИПУ, переплачивает по сравнению со своим фактическим потреблением.

Аналогичная картина наблюдается и при расчете оплаты в МКД, квартиры которого на 100 % оборудованы ИПУ (сценарий 2, красная линия). Экономное потребление тепла группами квартир 1–3 и, как следствие, адекватное снижение их платежей при неизменной величине общего потребления МКД компенсируется некоторым повышением платежей у «расточительных» потребителей группы квартир 4–6. Отметим, что при 100%-ном оборудовании МКД формулы расчета как по методике ПП 354 (действующая и вновь предложенная версия), так и по предлагаемому алгоритму приобретают один и тот же вид и расчет будет идентичным (красная линия). Более подробно данное предложение изложено в Приложении 4.

Для МКД, оборудованных Распределителями, общий подход отличается от подхода для ИПУ, т. к., имея на входе только показания Распределителей, мы не можем сразу на первом шаге определить величину потребления оборудованных квартир в физических единицах теплоты, которые можно было бы сразу вычесть из общедомового объема Vд, как это сделано для МКД с ИПУ.

Поэтому основой для определения величины потребления необорудованных квартир должно оставаться общедомовое потребление по ОДПУ и доля площади необорудованных квартир. Однако затем долю необорудованных квартир, выделенную по площади, следует откорректировать как минимум с учетом общепризнанной разницы в показателях потребления для необорудованных и оборудованных квартир, составляющей в среднем 10–20 %. Для этого предлагается в п. 6 Приложения 2 проекта ПП 354 ввести формулу 6 (2) для корректировки платы необорудованных квартир:

Pj непр = Pj · Кк, 6 (2)

где Pj – размер платы за предоставленную коммунальную услугу по отоплению в j-м необорудованном Распределителями жилом или нежилом помещении в многоквартирном доме за период, за который проводится корректировка, определяемый в соответствии с п. 42 (1) Правил (пропорционально площади),

Кк – корректирующий коэффициент, учитывающий разницу в потреблении квартир, оборудованных и не оборудованных средствами индивидуального учета. Предлагаемое числовое значение Кк = 1,15. Более подробно данное предложение изложено в Приложении 4.

Выводы

1. Мировой и российский опыт наглядно показывает экономическую эффективность применения в МКД индивидуального учета тепла. Дополнительная экономия по зданию при применении индивидуального учета тепла составляет порядка 10–20 %.

2. Разница в теплопотреблении между «экономными» и «расточительными» оборудованными квартирами в среднем может достигать 60–70 %, что подтверждает еще больший потенциал индивидуальной экономии для жителей.

3. Предложенные в новом проекте ПП 354 формулы расчета платы за отопление для зданий, оснащенных средствами индивидуального учета тепла, являются уравнительными и полностью исключают мотивацию жителей к энергосберегающему потреблению.

4. Приведенные в статье альтернативные алгоритмы и формулы расчета платы за отопление для МКД, оснащенных средствами индивидуального учета тепла, достаточно давно предложенные экспертным сообществом для внесения в ПП 354, обеспечивают, во-первых, адекватное и справедливое начисление платежей и, во-вторых, мотивируют жителей к экономии тепловой энергии на отопление.

Литература

1. Castellazzi L. Analysis of Member States’ rules for allocating heating, cooling and hot water costs in multi-apartment/purpose buildings supplied from collective systems / Implementation of EED. Article 9(3). 2017. – [URL] https://www.semanticscholar.org/paper/Analysis-of-Member-States%27-rules-for-allocating-and-Luca/5814b5ca522f85462e38af60f4e31915ac92440d.

Статья опубликована в журнале “АВОК” за №5'2022

Статьи по теме

- Индивидуальный учет тепла – новые методические подходы: по итогам 10-летнего опыта применения в странах СНГ и в России

АВОК №6'2023 - Анализ фактических тепловых параметров зданий жилого фонда Москвы в условиях реальной эксплуатации

Энергосбережение №7'2024 - Оценка эффективности мероприятий по снижению межквартирных теплоперетоков в МКД и их влияние на результаты расчетов потребления тепловой энергии на отопление при индивидуальном учете

АВОК №2'2025 - Продвигать или сдерживать cтратегию энергосбережения?

Энергосбережение №4'2016 - Индивидуальный учет потребления тепловой энергии

Энергосбережение №3'2013 - Индивидуальный учет тепловой энергии в многоквартирных домах: особенности, возможности, проблемы

АВОК №2'2020 - О целесообразности оснащения квартир индивидуальными приборами учета тепловой энергии

Энергосбережение №1'2019

Подписка на журналы