Расчетная стоимость энергоносителей при обосновании долгосрочных энергосберегающих мероприятий

Estimated Cost of Energy Sources for Justification of Long-term Energy Saving Measures

Yu. A. Tabunschikov, Candidate of Engineering, Professor, I. N. Kovalev, Candidate of Engineering, Associate Professor at the Institute of Management, Business and Law (Rostov-on-Don)

Keywords: long-term investments, tariffs for energy sources, retrospective dynamics of tariffs, projected estimated tariffs, consistency of indicators, nonlinear economic models

Economic justification of long-term energy saving investments requires the use of estimated projected cost of energy sources.

При экономическом обосновании долгосрочных энергосберегающих инвестиций необходимо пользоваться расчетной перспективной стоимостью энергоносителей.

Расчетная стоимость энергоносителей при обосновании долгосрочных энергосберегающих мероприятий

При экономическом обосновании долгосрочных энергосберегающих инвестиций необходимо пользоваться расчетной перспективной стоимостью энерго-носителей.

Расчетная перспективная стоимость электроэнергии

Расчетная перспективная стоимость электроэнергии

Экономические расчеты, связанные с обоснованием энергосберегающих мероприятий (оборудования), предполагают применение расчетных перспективных стоимостей энергоносителей. Обозначим таковую для электроэнергии как β, руб./кВт•ч.

Специфика вопроса в том, что соответствующий тариф имманентно не только растет соответственно инфляции, но и существенно ее опережает в силу различных особенностей политического и социального характера, присущих в том числе России [1, 2]. Дело в том, что:

- во-первых, при переходе на свободные цены в январе 1992 года цены на энергоносители и на ряд фондовых материалов оставили «замороженными» во избежание возможной гиперинфляции, а значит, и ликвидационной денежной реформы, что положило бы конец первым шагам в становлении рынка;

- во-вторых, значительно растет сама по себе цена на невозобновляемые энергоносители – прежде всего газ, а также нефть и уголь.

Удорожание энергии неизбежно и в будущем в силу значительных вложений в инфраструктуру добывающих и производящих энергетических отраслей.

Возникает вопрос: какую цену электроэнергии принимать в энергосберегающих расчетах теперь, на момент инвестиций? Долгосрочность энергосберегающих инвестиций Т – это как минимум 15–20 лет. Принять современную стоимость заведомо неверно. Принять по концу периода Т также неверно. И правы те «горячие головы», которые при ежегодном приросте тарифа 15 %, рассчитывая по сложным процентам рост цены через 50 лет в 1 084 раза, возмущаются – да разве такое возможно! Формально – возможно, но по существу лишено практического смысла (см. ниже).

При средней инфляции, например, даже 5 %, а значит, при росте тарифа на небольшие 7,5 % стоимость электроэнергии возрастет через 20 лет более чем в 4 раза. Принимать на момент строительства четырехкратную величину β20 – ошибочно, как уже сказано. А если предположить, что средняя инфляция на уровне 7 %, а прирост тарифа 14 %, то величина β20 становится вообще заоблачной – 14-кратной.

Нужно учитывать и то, что в условиях существенной неопределенности и непредсказуемости в темпах развития инфляция реальных ожиданий инвесторов может быть существенно выше официальной статистики, что существенно скажется и на нормах дисконта, и на расчетной инфляции в сторону их серьезного увеличения. Особенно в условиях дефицита инвестиционных ресурсов.

Средние значения расчетных тарифов

В [1, 2] обоснована возможность применять на момент инвестиций в качестве расчетных тарифов (на электроэнергию β, газ и др.) их средние значения за будущий период Т.?При этом значения норм дисконта и инфляции (r и i) участвуют в расчетах также своими средними значениями за период нормативного срока службы Т.?Если за начальную точку отсчета значение некоторого тарифа α принять за 1 и измерять этот тариф далее в относительных единицах (отн. ед.), то упомянутая формула имеет вид:

(1)

(1)

Заметим, что естественное желание упростить формулу и представить ее в виде

a = (1 + d)Т / (d × Т) (2)

дает приемлемый результат только при δ более 12 %. В равной мере неприемлемо использовать полусумму стоимостей теперь и через Т лет.

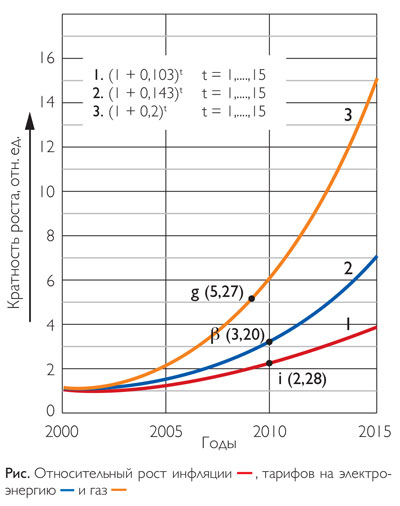

Проиллюстрируем формулу (1) применительно к зафиксированным Росстатом показателям за 2000–2015 годы (см. рис.). Здесь показаны: кривая 1 – рост инфляции в стране, кривые 2 и 3 – соответственно рост тарифов на электроэнергию и газ.

Констатируем, что средняя инфляция за этот период составила 10,3 %, средний тарифный прирост стоимости электроэнергии β – 14,3 %, средний тарифный прирост стоимости газа g – 20 %. Суммарный рост каждого фактора на конец 15-летнего периода таков: инфляция возросла в 4,4 раза, стоимость электроэнергии в 7,4 раза, стоимость газа в 15,4 раза.

| Таблица Рост расчетных средних значений факторов (в разах) |

|||||||||||||||||||

|

|||||||||||||||||||

По формуле (1) определены средние (расчетные) значения суммарного роста по сравнению с 2000 годом: инфляция – в 2,3 раза, расчетная стоимость электроэнергии β – в 3,2 раза, газа – в 5,3 раза. На рисунке этому росту соответствуют ординаты точек i, β и g.

Таким образом, согласно предлагаемой методике расчета, положенной в основу формулы (1), при обосновании долгосрочных инвестиций, например, в 2000 году расчетную стоимость электроэнергии β следовало бы увеличивать в 3,2 раза по сравнению с текущим ее значением 2000 года.

Стоимость российского газа

Взгляд на рисунок может удивить – куда же стоимости расти еще дальше, особенно газа? Но нужно помнить, что здесь, во-первых, рост в разах, и во-вторых, рассмотренные выше два обстоятельства до сих пор обуславливают искусственно заниженную цену нашего газа, как экспортную, так и внутреннюю. Тут есть и третье обстоятельство – социальная политика государства, ориентированная на покупательную возможность населения. Это проиллюстрируем сравнительными ценами на газ в странах Европы и у нас (конец 2017 года).

Цены зависят от целого ряда факторов: наличие собственных энергоносителей, удаленность от импортера, опять же социальная и иная политика. Самая в этом плане дорогая страна – Швеция, здесь 1 т газа (1 000 м3) стоит свыше 1 500 долл. США, в Германии и Франции – около 700 долл. США, самая дешевая страна – Румыния с ценой 400 долл. США. У нас же сейчас экспортная цена порядка 230 долл. США/т. Внутренняя цена на начало 2019 года для населения и оптовая весьма невысокая, порядка 4 000–6 000 руб./т, то есть 60–90 долл. США/т.

Таким образом, внутренняя, регулируемая государством цена на газ в России в разы меньше европейских. Но интересно то, что наши внутренние цены практически сравнялись с таковыми для США, что высвечивает соответствующую экспортную политику США, стремящихся конкурировать с нашим экспортом.

Рост энергетических тарифов – имманентное свойство

Можно сформулировать так: рост энергетических тарифов – это их имманентное свойство, обусловленное целым рядом разнохарактерных факторов. С учетом этого вернемся ненадолго к рисунку и мысленно пролонгируем кривые, вначале на 5 лет, затем еще на 5 лет и закончим 2025 годом. В таб-лице показано, насколько возрастут расчетные средние значения факторов в разах согласно формуле (1).

Если для инфляции надобность рассматриваемого среднего значения мы сейчас не анализируем, то для энергетических тарифов, в силу того, что ими приходится оперировать один раз в момент инвестиций, использование формулы (1) является неотъемлемой частью системного расчета по обоснованию этих инвестиций. Отсюда и важность надежной оценки соответствующих ежегодных приростов.

В части цен на электроэнергию для четырех уже названных европейских стран они соответственно таковы: Швеция – 0,14, Германия и Франция – 0,70, Румыния – 0,40 долл. США/кВт•ч. В США эта цена в зависимости от штата находится в пределах 0,12–0,20. Россия в этой части находится примерно на том же уровне: 0,06–0,08 долл. США/кВт•ч, то есть 4,0–5,5 руб./кВт•ч.

Срок планирования долгосрочных инвестиций

Следует определиться со сроком планирования Т (лет) долгосрочных инвестиций, поскольку от этого, как мы убедились, сильно зависят величины расчетных значений энергии.

Думается, что значение Т = 20 лет является оптимальным. Если нормативный срок службы превышает этот период или де-факто оборудование в состоянии работать дольше, и намного дольше, это практически не влияет на величину индекса доходности инвестиций (ИД), поскольку кривая дисконтированной доходности ДД (t) при t > 20 лет возрастает чрезвычайно мало. Просто получение дальнейших доходов идет впрок энергосбережению, а эффективность инвестиций уже обоснована ранее.

Предлагаемый метод оценки расчетной стоимости энергии (прежде всего электроэнергии) естественным образом вписывается в общую нелинейную экономическую модель [1, 2]. Следует заметить, что попытки линеаризации модели долгосрочных инвестиций [3] на основе ошибочных представлений типа того, что инфляция и дисконтирование сильно взаимно компенсируются, основаны на недопонимании сущности процессов дисконтирования. Линеаризация допустима для расчетов с краткосрочными энергосберегающими мероприятиями типа использования светодиодной осветительной аппаратуры, сроки службы которой измеряются месяцами.

Выводы

- Следует отчетливо представлять, что динамика энергетических тарифов будет на протяжении длительного времени существенно опережать инфляцию (см. рис.).

- При любых расчетах по выбору долгосрочного энергосберегающего оборудования стоимость электроэнергии нужно умножать по крайней мере на 2,5–3,0 по сравнению с таковой на момент инвестиций.

- В условиях значительной ограниченности инвестиционных ресурсов следует ориентироваться на повышение дисконтных ставок, обеспечивающих использование высокоэффективных энергосберегающих мероприятий.

Литература

- Ковалев И. Н. Экономическое обоснование теплозащиты зданий // АВОК. 2015. № 3.

- Ковалев И. Н., Табунщиков Ю. А. Особенности оптимизации толщины утеплителя наружных стен зданий // Энергосбережение. 2017. № 8.

- Козлов В. В. Основы оптимизации теплозащиты ограждающих конструкций по окупаемости энергосберегающих мероприятий // Строительные материалы. 2013. Июнь

Статья опубликована в журнале “Энергосбережение” за №2'2019

pdf версия

pdf версия

Подписка на журналы